|

Reduktion af CO2

i et liberaliseret elmarked, baseret

pĺ erfaringerne fra Baltisk Ring studiet

og BALTREL

Frank Rasmussen, Elkraft

Det nordiske elmarked

I dag sćlges el produceret i landene udenfor

Norden til Nordpool i direkte konkurrence

med producenter i Norden. Det nordiske elmarked,

bestĺende af Norge, Sverige, Finland og

Danmark, er i dag en del af et střrre elmarked.

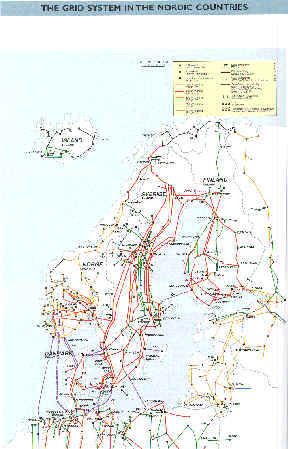

Figur 1 Elnettet i det nordiske omrĺde,

kilde: Nordel, 1.1.1999

Fra Norden er der er elforbindelser til

Tyskland, Rusland og fra nćste ĺr til Polen.

Der forbe-redes endvidere forbindelser fra

Finland til Estland og fra Norge til Tyskland/Holland

og for-bindelsen fra Finland til Rusland

er ved at blive forstćrket. Herefter vil

Norden kunne im-portere eller eksportere

op til 45 TWh/ĺr med landene omkring Norden.

Det er mere end el-forbruget i Danmark.

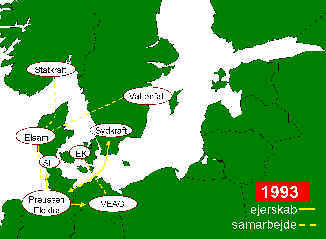

I perioden fřr liberaliseringen i Norden

slog igennem, var alliancer og krydsejerskab

sjćldent mellem elselskaberne. Elhandlen

over landegrćnserne fulgte det enkle midtpris

princip og foregik mellem de naturlige monopoler

i landene. Liberaliseringen startede i Norge

i 1992, herefter fulgte Finland i 1995,

Sverige i 1996 og Danmark i 1998. Liberaliseringen

har dels fřrt til řget samarbejde via alliancer

og krydsejerskab mellem elselskaber og mellem

el-, gas- og olieselskaber, dels til řget

konkurrence i elmarkedet.

Figur 2 Samarbejdet i 1993

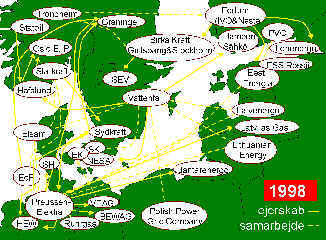

Figur 3 Samarbejdet i 1998

Erfaringerne fra liberaliseringen af

det nordiske elmarked har vćret at

- Samarbejde er aflřst af konkurrence

- Kontraktperioderne er blevet kortere

- Kontraktpriserne afspejler markedspriserne

- Regionale prisforskelle er blevet mindre

- Nyt marked for vedvarende energi

- Forventninger til markedspriserne er

styrende for beslutninger

- Fortsat nationale subsidier til visse

teknologier

- Forskellige miljřmĺl/regulering (kvoter,

afgifter, tilskud osv.)

- Forskelle pĺ afgiftsniveauerne i forbrugsleddet

- Netbegrćnsninger har i perioder begrćnset

elhandelen

Udviklingen af det nordiske

elmarked har taget mange ĺr og som det fremgĺr

krćver det fortsat udvikling pĺ en rćkke

omrĺder, f.eks. med hensyn til miljřregulering.

Et andet vigtigt emne vil vćre at skabe

rimelige incitamenter for produktionsselskaberne

til at opretholde nřdvendig produktionskapacitet,

sĺ forsyningssikkerheden kan bevares, selv

i en fremtidig situation med mange lukkede

anlćg og begrćnset produktion fra vandkraften.

I betragtning af at det

nordiske elmarked er et resultat af mange

ĺrs udvikling er det indlysende at udviklingen

af et elmarked i Řstersřomrĺdet vil lang

tid og at det mĺ ske trinvist. Der er mange

forhold at tage hřjde for i denne udvikling.

En af de vćsentligste udfordringer vil vćre

at skabe harmoniserede regler pĺ miljřomrĺdet.

Miljřregulering i Řstersřomrĺdet

Alle lande i Řstersřomrĺdet

har tilsluttet sig nationale mĺl for CO2

reduktioner, men det er kun Danmark der

har indfřrt sektorvise begrćnsninger for

elsektoren. I de fleste lande er det uklart

hvordan CO2 mĺlene skal nĺs og

hvilke virkemidler der skal tages i brug

og hvornĺr. Landene har brug for at indfřre

harmoniserede virkemidler som dels sikrer

at de nationale CO2 mĺl nĺs,

dels sikrer at et tiltag i et land ikke

skubber problemer over til et andet land.

Figur 4 CO2

reduktionsmĺl fra 1990 til 2008/12

Pĺ elomrĺdet kan dette

optrćde hvis der ensidigt indfřres CO2

begrćnsninger for elsektoren i ét land.

Herved eksporteres problemerne til andre

lande og det kan fřre til at den samlede

emission fra elsektoren i regionen stiger.

Den danske CO2 kvote er et eksempel

herpĺ.

Afgift pĺ 40 kr/ton CO2

ved overskridelse af kvoten

Figur 5 Den danske CO2

lov

Den danske CO2

kvote som trćder i kraft nćste ĺr, kan ifřlge

systemanalyser (fodnote 1),

fĺ en rćkke konsekvenser regionalt i řstersřomrĺdet,

nationalt og selskabsmćssigt, hvis den danske

CO2 lovgivning ikke fřlges op

af relevant CO2 lovgivningen

i de andre lande, som sikrer at vilkĺrene

harmoniseres.

Den danske CO2 kvotelov vil

regionalt fřre til

- Stigende CO2 emissioner i

Řstersřregionen

- At de samlede omkostninger til CO2

reduktioner kan stige, pga. forskellig

CO2 regulering i landene

- At Norden taber valutaindtćgter i forhold

til kontinentet, idet udvekslingen mellem

Norden og kontinentet ćndres mod stigende

import fra kontinentet.

Nationalt er konsekvenserne at

- Elproduktionen falder i Danmark og stiger

i Tyskland, Polen og Finland.

- Ćndringerne sker alene pĺ kulfyrede

anlćg

- CO2 emissionerne falder i

Danmark, men stiger mere i de řvrige lande

- Valutabalancen reduceres for Danmark

og forřges for Tyskland, Polen og Finland

Selskabsmćssigt vil

- producenter i Tyskland, Polen og Finland

fĺ řgede indtćgter

- producenter i Danmark vil fĺ reducerede

indtćgter

- reguleringen medvirke til at ny produktion

etableres udenfor Danmark

Eksemplet viser, at indsatsen

for at nedbringe CO2 udledningerne

i Norden skal koordineres med indsatsen

i landene udenfor Norden. Det kan nćvnes,

at Finland for et par ĺr siden, havde en

CO2 afgift i produktionsleddet,

som gav lignende problemer som ovenfor nćvnt.

Den blev siden fjernet. Det understreger

at markedsmekanismer, som omsćttelige CO2-kvoter,

Joint Implementation og miljřafgifter, skal

vćre en integreret del af reguleringen af

hele elmarkedet. For Norden er det relevante

elmarked mindst Norge, Sverige, Finland,

Danmark, Tyskland, Polen, Rusland, Estland,

Letland, Litauen og Holland, dvs. de lande

som nu eller om fĺ ĺr kan handle i det nordiske

elmarked, f.eks. pĺ Nordpool.

Erfaringer fra Baltisk Ring studiet

og BALTREL

Samarbejdet i BALTREL (fodnote

2) bygger pĺ en vision fra Baltisk Ring

Studiet (fodnote 3) om

et elmarked i hele Řstersřomrĺdet, hvor

miljř og liberalisering gĺr hĺnd i hĺnd.

Visionen bygger pĺ erfaringerne fra samarbejdsorganisationen

Nordel (fodnote 4), som

har koordineret de tekniske rammer for elhandelen

mellem de nordiske lande siden midten af

1960'erne.

Figur 6 BALTREL samarbejder

med myndigheder og andre organisationer

De nordiske lande har haft

store fćlles fordele ved elhandelen mellem

landene og specielt pga. samspillet mellem

vandkraften i Norge, Sverige og Finland

og de termiske kraftvarmesystemer i bl.a.

Danmark. I ĺr med stor nedbřr (som i 1990

med ca. 235 TWh) reduceres produktionen

pĺ de termiske anlćg og i ĺr med lille nedbřr

(som i 1970 med ca. 150 TWh) forřges produktionen

pĺ de termiske anlćg. Sĺledes er Norge helt

afhćngig af at kunne fĺ elleverancer fra

andre lande i třrĺr og lande som Danmark

nyder godt af importmuligheder fra bl.a.

Norge i ĺr med stor nedbřr.

Resultaterne af Baltisk

Ring Studiet blev prćsenteret pĺ en pressekonference

i forbindelse med Řstersřrĺdets mřde i Riga

i januar 1998. Projektet giver en lang rćkke

anbefalinger mht. udvikling af regler og

rammer for elmarkederne i Řstersřomrĺdet.

Derudover blev det konstateret at det er

nřdvendigt at arbejde videre med en rćkke

emner vedrřrende

- Koordinerede regler for elmarkedet

- Elhandel, miljřregler og

elsamarbejde

- Netplanlćgning og drift af elsystemerne

- Projekt baseret kvotehandel (Joint

Implementation)

- Regler for řkonomisk effektiv

allokering af midler til miljřforbedringer

i Řstersřomrĺdet

- Integreret studie af el- og gassystemerne

i Řstersřomrĺdet

- samt at fortsćtte dialogen

med myndigheder og andre, herunder Řstersřrĺdet,

Nordisk Embedsmandskomite, Myndighedsgrupperne

for el, gas, klima og energieffektivitet

for norden og Řstersřomrĺdet, EU's Baltic

Energy Networks Task

Force, Baltic Gas, Baltic 21- Energi og

BASEC (samarbejde mellem byerne i řstersřomrĺdet

vedrřrende kraftvarme).

I de řvrige řstersřlande

er der kun vandkraft produktion i Letland

og Polen. I alle lande i Řstersřomrĺdet

er der kraftvarmeproduktion og alle lande

kan have fordel af eludveksling med andre

lande efter samme principper som i Nordel.

I Baltisk Ring Studiet blev det beregnet,

at sĺfremt de Baltiske lande indfřrer samme

principper ved eludveksling som findes mellem

de nordiske lande, sĺ kan der spares omkring

110 mio. ECU. pr ĺr uden at der skal foretages

investeringer. Besparelsen er et resultat

af en bedre samlet udnyttelse af produktionsanlćggene

i landene. De baltiske lande planlćgger

nu at indfřre et fćlles elmarked for de

Baltiske lande. Der ligger imidlertid en

rćkke udfordringer i at liberalisere elmarkederne

- ogsĺ i de Baltiske lande. Omstillingen

krćver en trinvis udvikling, hvor incitamenterne

i elmarkedet pĺ kort sigt ikke underminerer

en mere langsigtet udvikling af energisystemerne.

Det er sĺledes vigtigt at myndighederne

i Řstersřlandene sikrer, at den igangvćrende

liberalisering samtidigt giver passende

incitamenter i el- og kraftvarmemarkederne,

sĺ de nationale mĺl med hensyn til bl.a.

miljř, řkonomi og forsyningssikkerhed kan

nĺs – ogsĺ pĺ lćngere sigt.

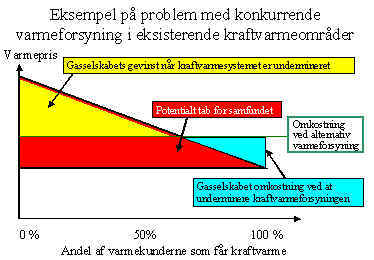

For eksempel břr det sikres

at fornuftige kraftvarmesystemer ikke nedbrydes

pga. af billig el- og gasimport fra andre

lande, sĺsom Rusland. Elimporten kan underminere

kraftvarmesystemerne, hvis elprisen i markedet

ikke kan dćkke produktionsomkostningerne

pĺ kraftvarmeanlćgget. Gasimport til varmekedler,

baseret pĺ gas, kan underminere varmemarkedet

for kraftvarmesystemerne, hvis gasprisen

i en periode reduceres til et niveau sĺ

varmeprisen fra kraftvarmeanlćggene ikke

er attraktiv.

Figur 7 Problem for kraftvarmesystemerne

ved alternativ varmeforsyning

Et af midlerne til

at sikre bedre řkonomi ved kraftvarme vil

vćre en fćlles miljřregulering i Řstersřomrĺdet.

Fćlles CO2 afgifter er naturligvis

en mulighed, men erfaringerne fra drřftelserne

i EU viser at det formentlig vil vćre svćrt

at opnĺ enighed herom. Det virker mere sandsynligt

at indfřre en fćlles regulering som baseres

pĺ incitamenter, som ikke vćsentligt forstyrrer

handelsbalancen mellem landene og ikke giver

ekstra fordele til eksisterende kernekraft

og vandkraft, som oprindeligt blev etableret

af andre grunde end CO2. Joint

Implementation er et godt eksempel pĺ en

realistisk fćlles regulering som sikrer

reelle investeringer i CO2 reduktioner.

I Baltisk Ring Studiet

var der en gennemgang af produktionssystemerne

i regionen, dvs. Norge, Sverige, Finland,

Danmark, Tyskland, Polen, Estland, Letland,

Litauen, Hviderusland og den vestlige del

af Rusland.

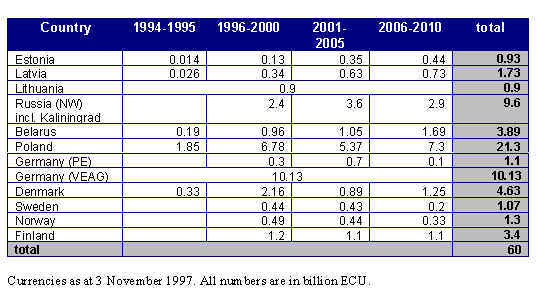

Det kunne konstateres,

at potentialet for miljřforbedringer i Řstersřomrĺdet

er meget stort, og investeringsbehovet i

produktionsapparatet, primćrt til miljřforbedringer,

blev opgjort til 60 mia. ECU i perioden

1994-2010.

Langt det střrste investeringsbehov

er i landene udenfor Norden og CO2

skyggeprisen for disse investeringer er

meget lavere end i Norden.

Figur 8 Investeringsbehov

i produktionsanlćg i perioden indtil 2010.

Kilde: Baltisk Ring Studiet, 1998

Det fřrer til to anbefalinger

- Regler for elmarkedet, herunder miljřregler,

skal vurderes regionalt, nationalt og

i forhold til mulighederne for at realisere

miljřforbedrende projekter. Det anbefales,

at myndighederne og BALTREL lřbende drřfter

konsekvenserne af ćndrede regler og rammer

for elmarkedet.

- At Energiministrene i Řstersřomrĺdet

pĺ mřdet i Helsinki i oktober 1999 beslutter

at ivćrksćtte en pilotfase for Joint Implementation

i Řstersřomrĺdet. BALTREL foreslĺr en

dialog med myndighederne og andre om reglerne

for JI i pilotfasen.

Řstersřomrĺdet

som "Testing Ground" for Joint

Implementation

Der er mange fordele ved

at vćlge Řstersřomrĺdet som "Testing

Ground" for Joint Implementation.

- Man er klar pĺ alle niveauer, dvs. pĺ

det politiske, blandt myndighederne og

hos selskaberne

- Der er politisk opbakning/vilje til

"Testing Ground" i Řstersřlandene

og fra EU jvnf. Benevides pĺ Energiministermřdet

i Stavanger i dec. 1998

- De nřdvendige samarbejdsrelationer mellem

myndigheder, selskaber og andre er etableret.

- NIB/NEFCO forbereder sig til at varetage

en "Clearinghouse" funktion

- Řstersřomrĺdet er overskueligt geografisk

og der er mange projektmuligheder

- Der er passende forskelle i CO2

reduktionsomkostninger - tćt pĺ en forventet

fremtidig global markedspris for CO2

- Det kan fremme et effektiv fungerende

elmarked i Řstersřregionen hvor marked

og miljř hćnger sammen.

- JI pilotfasen vil knytte landene sammen

fřr EU optagelse

- Der er en enestĺende mulighed for at

Řstersřlandene sammen kan prćge udviklingen

af det globale regelsćt frem til COP6

og efterfřlgende mřder, bl.a. ved at anvende

erfaringerne overfor EU, i de globale

klimamřder og i samarbejdet om Prototype

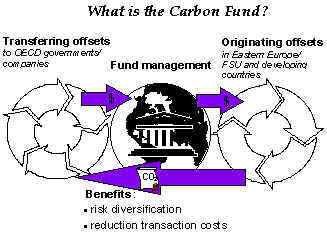

Carbon Fund i Verdensbanken.

Figur 9 Deltagerne i PCF er fćlles om en fond

for investeringer og modtager CO2

beviser efter det relative indskud i fonden.

BALTREL har besluttet sig

for aktivt at medvirke til udviklingen af

en pilotfase for JI i Řstersřomrĺdet og

vil medvirke til forberedelserne af en pilotfase

for JI, i tćt dialog med myndighederne,

banker og andre som aktivt řnsker at medvirke

til denne udvikling.

BALTREL er ved at fćrdiggřre

en statusrapport for Řstersřregionen om

mĺl, midler og aktiviteter pĺ CO2

omrĺdet, herunder aktuelle JI/CDM projekter.

Statusrapporten vil lřbende blive opdateret

og den vil kunne anvendes som baggrundsmateriale

for myndigheder og andre.

BALTREL har udarbejdet

et udkast til overordnede principper og

regler for en pilotfase for JI i Řstersřomrĺdet.

Reglerne for JI i pilotfasen břr sikre

- En effektiv allokering af investeringer

i reelle CO2 reduktioner

- Pilotfasen břr sikre at de mest effektive

investeringer kan gennemfřres.

- Mindst mulig bureaukrati for at fremme

effektiviteten af JI projekterne

- JI projekter efter ikke-diskriminerende,

fair og gennemskuelige regler

- Klar rollefordeling mellem myndigheder

og selskaber

- Da pilotfasen er en test af JI som

det kunne foregĺ i fremtiden, břr

myndighederne koncentrere sig om regler

og ramme for JI og overlade projektvalg

og implementering til selskaberne.

- Rimelige incitamenter for JI projekter

i Řstersřomrĺdet i forhold til globale

CDM projekter

- Projekter som gennemfřres under

CDM (Clean Development Mechanism)

kan godskrives fra ĺr 2000 og CDM

projekter kan komme i direkte konkurrence

med JI projekter i Řstersřomrĺdet.

Det er vćsentligt at sikre, at det

samlede incitament til at gennemfřre

JI projekter i Řstersřomrĺdet, stĺr

i rimelig sammenhćng med alternative

CDM projekter. Ellers risikerer man

at industrien primćrt vil satse pĺ

CDM projekter. Det kan f.eks. ske

ved at etablere en regional udviklingsfond,

som bidrager til projekter i Řstersřomrĺdet.

- Sammenhćng mellem kortsigtede incitamenter

og en holdbar langsigtet udvikling i Řstersřregionen.

- Reglerne i pilotfasen břr

udvikles parallelt med anden regulering

af de liberaliserede elmarkeder, sĺ

JI projekterne understřtter en fornuftig

langsigtet udvikling af energisystemerne

i Řstersřomrĺdet.

- At sĺvel smĺ som store JI-projekter

kan gennemfřres

- Det kan vise sig nřdvendigt, at

udvikle meget enkle godkendelsesprincipper

for smĺ projekter sĺsom energibesparelser,

for at sikre at de kan gennemfřres.

- At reglerne mĺ forberedes i et samarbejde

mellem myndigheder, selskaber og andre.

- Myndigheder, elselskaber og andre

potentielle investorer har behov for

sammen at drřfte regler og rammer

for pilotfasen for at sikre at alle

synspunkter drřftes og inddrages i

forberedelserne.

Globale initiativer

Elkraft deltager sammen

med selskaber og myndigheder fra en rćkke

lande om forberedelserne af en Prototype

Carbon Fund i Verdensbankens regi, dvs.

en fond som kan gennemfřre og afprřve JI

og CDM pĺ globalt plan.

Deltagerne i arbejdsgruppen

for Prototype Carbon Fund omfatter myndigheder

og aktřrer fra fřlgende lande:

- Sverige (myndigheder og Vattenfall)

- Finland (myndigheder og Fortum)

- Norge (myndigheder, Statoil og Naturkraft)

- Danmark (Elkraft)

- Holland (myndigheder og Holderbank)

- Japan (myndigheder og TEPCO)

- Canada (myndighederne og Ontario Hydro)

- Schweiz (myndigheder, VTZ og WBCSD)

- England (British Petroleum og Delphi

International)

- USA (Chevron)

Elkrafts deltagelse koordineres

med de danske myndigheder. De danske myndigheder

overvejer p.t. om de vil deltage i fonden.

Hensigten med arbejdsgruppen er at skabe

grundlag for en fćlles fond for investeringer

i projekter, som bidrager til CO2-reduktioner,

der kan overfřres til deltagerne i form

af CO2-beviser.

Typiske Joint Implementation

projekter kan for eksempel vćre kraftvarme,

biomasse, geotermi, vindmřller og energibesparelser.

Alle reduktioner vil blive certificeret

og verificeret af uvildige institutioner

som f.eks. Norsk Veritas. Der etableres

en investeringskomite med tre deltagere

fra myndighederne og to fra selskaberne,

som skal beslutte de konkrete projekter

ud fra en fastlagt strategi. Myndighederne

har en bestemmende indflydelse.

Planen er at fonden etableres

med en samlet kapital pĺ 700-800 mio. kr.

Hermed vil den samlede investeringsmulighed

i projekter kunne vćre op til 7-8 mia. kr.,

hvis miljřbidraget for eksempel andrager

10% af investeringen i projekterne, dvs.

fondens indskud i projekterne svarer alene

til additionelle omkostning, f.eks. hvis

et produktionsanlćg baseres pĺ kraftvarme

i stedet for kondens.

Perspektiverne ved at deltage

i fonden er bl.a. at

- prćge de internationale regler for Joint

Implementation.

- medvirke til at udforme en investeringsstrategi

for Joint Implementation

- fĺ plads i investeringskomiteen og medvirke

til at beslutte de projekter, der skal

gennemfřres.

- opnĺ praktiske erfaringer og bidrage

til, at de endelige regler for JI fĺr

hřj trovćrdighed.

- udveksle erfaringerne fra pilotfasen

for Joint Implementation i Řstersřomrĺdet

Det er planen, at PCF bliver

etableret primo ĺr 2000. Flere myndigheder

har allerede meddelt at de vil indgĺ i fonden.

Omsćttelige kvoter i et nordisk perspektiv

Det har vćret drřftet som

en mulighed at indfřre omsćttelige kvoter

indenfor Norden alene. Det vurderes, at

det i givet fald kan det fĺ en rćkke uheldige

konsekvenser.

Det forventes at nordiske

aktřrer i elmarkedet vil udskyde investeringer

i miljřforbedringer, i forventningen til

at CO2 skyggeprisen falder nĺr

der indfřres et regionalt/globalt system

for CO2-handel inden ĺr 2008-2012.

Alternativt vil aktřrerne alene satse pĺ

CDM projekter. Handel med CO2

kvoter i Norden vil derfor mest vćre relevant

for myndighederne.

Hvis et nordisk marked

for omsćttelige CO2 kvoter fĺr

indflydelse pĺ elproduktionsomkostningerne

vil elimporten fra lande som Tyskland og

Polen stige og CO2-emissionerne

i regionen vil stige, jvnf. den tidligere

diskussion (typisk elvirkningsgrad i Polen

er 25-35% og i Norden 38-48%). Da Danmark,

som det eneste land i Řstersřomrĺdet, p.t.

har indfřrt CO2 mĺl for elsektoren,

vil elimporten ikke fremskynde investeringer

i CO2 reduktioner i f.eks. Tyskland

og Polen.

Hvis problemet med elimport

fra lande udenfor Norden "klares"

med sćrlige tariffer (fodnote

5) pĺ elforbindelserne, vil det fremme

relativt dyrere lřsninger i Norden, og i

det lange lřb blive en dyrere lřsning end

hvis der startes med et regionalt CO2

marked, hvor CO2 prisen fra starten

er nćrmere en global markedspris for CO2

reduktioner. Der kan mĺske ogsĺ vćre risiko

for spekulation i sammenhćngen mellem et

marked for omsćttelige kvoter i Norden og

et marked for grřnne beviser i EU. Der gennemfřres

p.t. en rćkke projekter som fokuserer pĺ

sammenhćngen mellem JI, CDM, alm. kvotehandel

og et marked for grřnne beviser.

Sammenfatning

Joint Implementation isoleret

set i Norden skřnnes kun at give en lille

miljřfordel - forskellene er for smĺ og

det vil give problemer bĺde fřr og efter

JI-omrĺdet udvides geografisk og problemer

i forhold til CDM projekter. Elselskaber

vil vente med at investere i JI projekter,

indtil markedsprisen nćrmer sig et globalt

niveau. Der gives mange bud pĺ en sandsynlig

fremtidig global markedspris for CO2

men det synes realistisk at prisen i en

ĺrrćkke vil ligge i omrĺdet fra 20-50 kr/ton

CO2. Ifřlge flere studier er

niveauet vćsentligt hřjere i de nordiske

lande, dvs. i omrĺdet fra 200-700 kr/ton

CO2. Det er klart, at elsektoren

vil vćre tilbageholdende med at investere

i JI projekter eller handle kvoter indenfor

norden, hvis der senere gives mulighed for

at investere i projekter, som giver CO2

reduktioner til en vćsentlig lavere pris.

Joint Implementation i

Řstersřomrĺdet kan give en stor miljřforbedring

- store forskelle og stort potentiale for

miljřforbedringer - smĺ problemer nĺr JI

bliver global. Incitamenterne for elsektoren

til at investere i JI projekter i řstersřregionen

er klart střrre end i norden. Det vil imidlertid

vćre en stor udfordring at skabe incitamenter

til elsektoren i de lande som p.t. ikke

har sćrlige CO2 -kvoter eller

anden CO2 regulering for elsektoren.

Der arbejdes pĺ forskellige modeller. Man

kunne f.eks. forestille sig at myndighederne

pĺtager sig en del af risikoen for at den

erhvervede CO2 kvote senere vil

have international vćrdi, dvs. at den kan

anvendes til at opskrive egen kvote eller

videresćlges. En anden model kunne bygge

pĺ at de enkelte lande hvert ĺr křber den

nřdvendige CO2 mćngde fra markedet

for at overholde en national mĺlsćtning

frem til ĺr 2008/2012. Sćlgerne kunne da

vćre elselskaber og andre som har opnĺet

CO2 reduktioner fra bl.a. JI-pilotfasen.

De nordiske lande břr have

et fćlles ansvar for en miljřrigtig udvikling

i de baltiske lande, herunder med vedvarende

energi, kraftvarme og energibesparelser.

For at fastholde JI-projekter i Řstersřomrĺdet

kan det vise sig nřdvendigt at etablere

en fond som dćkker forskellene i CO2

omkostningerne for projekter i Řstersřomrĺdet

og CDM projekter i udviklingslandene, sĺfremt

der politisk řnskes en hurtig udvikling

i Řstersřregionen. En miljřrigtig udviklingen

vil blive fremmet med en pilotfase for Joint

Implementation i Řstersřomrĺdet. Potentialet

for miljřrigtige investeringer i Řstersřomrĺdet

er stort og JI pilotfasen vil fremme disse

projekter og begrćnse risikoen for miljřdumpning

mellem landene.

De nordiske lande kan via

pilotfasen sikre sig střrre indflydelse

pĺ de globale regler for Joint Implementation,

hvis man sammen aktivt anvender erfaringerne

i de globale drřftelser og initiativer,

sĺsom Prototype Carbon Fund.

Fodnoter:

1) Systemanalyser

bl.a. i Nordels Produktionsgruppe, 1999

2) For yderligere

information om BALTREL: www.baltrel.com

3) For yderligere information

om Baltisk Ring Studiet som blev afsluttet

i 1998 www.balticring.com

4) For yderligere information

om Nordel: www.nordel.org

5) Andre

forhold mht. reciprocitet mellem landene

kan berettige sćrlige tariffer pĺ elforbindelserne

i en overgangsperiode mellem de nordiske

lande og landene udenfor norden.

[Tilbage

til indholdsfortegnelsen]

|

Map")